A atividade econômica mundial deverá desacelerar ao longo dos próximos trimestres em virtude do ciclo de aumento de taxa de juros realizado por diversos bancos centrais. Por aqui, os efeitos do aumento da taxa Selic também prejudicaram o desempenho da nossa economia.

***

Os estímulos fiscais e monetários implementados durante a pandemia impulsionaram o consumo das famílias e levaram as empresas a procurar por novos trabalhadores nos últimos trimestres, o que tem acelerado o ritmo de aumento dos salários. Incluindo o forte aumento do preço das commodities, as pressões inflacionárias estão disseminando e levando diversos bancos centrais a elevar suas taxas de juros.

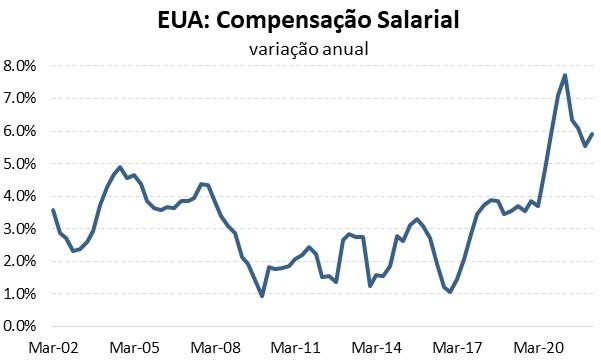

Nos EUA, a taxa de desemprego atingiu apenas 3,6% em maio e ainda existem mais de 11 milhões de vagas de emprego em aberto. O excesso de demanda por mão de obra possibilitou o aumento de 5,9% da compensação salarial nos últimos 12 meses, o que tem pressionado os custos de produção das empresas.

O repasse de parte do aumento de custos ao consumidor tem pressionado a inflação, que acumulou alta de 8,6% em 12 meses. O aumento de preços está se disseminando entre os diversos segmentos da economia, inclusive no setor de serviços.

Assim, o banco central americano indicou que pretende continuar aumentando a sua taxa de juros nos próximos meses, além de iniciar a retirada dos estímulos quantitativos. Somando-se a isso o fim dos estímulos fiscais, o ritmo de crescimento da atividade deverá desacelerar sensivelmente nos próximos trimestres.

Na zona do Euro, o banco central europeu também precisará aumentar a taxa de juros para controlar a inflação em ascensão. O pior desempenho nos países desenvolvidos prejudicará as exportações e o financiamento de muitos países emergentes nos próximos semestres.

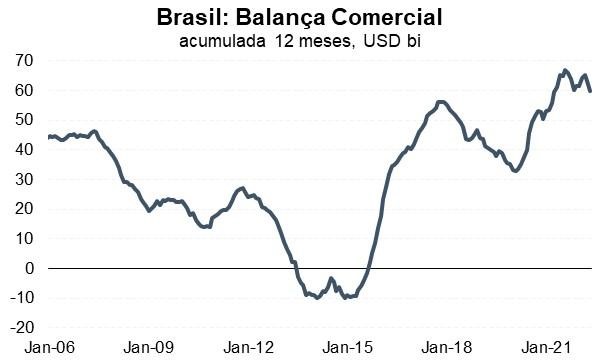

No Brasil, as contas externas estão equilibradas. A balança comercial deve apresentar desempenho bastante positivo neste ano, beneficiada pelo alto preço das commodities agrícolas e energéticas. Além disso, a nossa elevada taxa de juros diminui o risco de fuga de capital internacional no caso de uma inesperada aversão ao risco global.

Por outro lado, a elevada taxa Selic prejudicará o desempenho da demanda doméstica. O aumento do custo de oportunidade pesará sobre as decisões de consumo das famílias e investimento das empresas com maior veemência a partir da segunda parte deste ano.

Portanto, o ritmo de expansão da atividade mundial e brasileira deverá arrefecer nos próximos trimestres e o risco de um pouso mais brusco não pode ser menosprezado. O mundo deve ficar mais sincronizado.