A propagação do coronavírus pelo mundo tem paralisado algumas linhas de produção e prejudicará a atividade global. Esse ambiente de incerteza prejudicará nossas exportações e postergará as decisões de investimentos das empresas.

A respostas dos bancos centrais para essa nova doença está sendo a mesma das últimas crises: redução da taxa de juros e maior estímulo monetário. O mesmo remédio para uma nova doença.

O governo chinês adotou medidas contundentes para conter a propagação do coronavírus no país. Levantamento com dados setoriais (consumo de energia, tráfego, poluição, entre outros) indica que mais da metade das empresas ficaram paralisadas durante o mês de fevereiro, o que reduz a expectativa de expansão do PIB real para apenas 4,4% nesse ano (ante 6,2% em 2019).

A globalização das cadeias de produção sugere que a deterioração da atividade asiática atrapalhará a produção em outras regiões. Além disso, vários países estão com seus problemas internos para restringir a epidemia.

Assim, o PIB mundial deverá crescer apenas 1% nesse ano (abaixo da última projeção do FMI em 3,4% divulgada em outubro de 2019). Para tentar contrabalancear parte dos efeitos negativos, os principais bancos centrais começaram uma nova rodada de estímulo monetário (os EUA já cortaram a taxa de juros para o intervalo entre 0,00% – 0,25% ao ano). Enfim, o novo choque está sendo respondido com o mesmo remédio dos últimos anos, aumento da liquidez.

O que muda para o Brasil?

O menor crescimento dos parceiros comerciais deverá prejudicar as nossas exportações. O saldo comercial caminha para apenas USD 26 bilhões nesse ano, inferior aos USD 47 bilhões em 2019. Incluindo o pagamento de serviços e rendas, as transações correntes deverão apresentar déficit próximo de 3,6% do PIB, patamar historicamente desconfortável.

Esse déficit das contas externas precisa ser financiado com entrada de capital internacional. O problema é que o aumento da incerteza mundial e a nossa baixa taxa de juros estão prejudicando o ingresso de recursos externos.

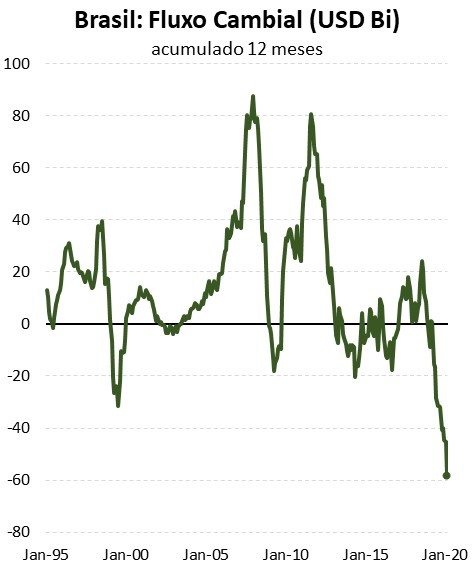

Dessa forma, houve saída líquida de 58 bilhões de dólares do país nos últimos 12 meses. O fluxo cambial continua deteriorando rapidamente, o que reforça a tendência de desvalorização cambial (ver últimos relatórios).

Figura 1. Nunca antes nesse país!

Fonte: BCB. Elaboração: Eduardo Yuki.

A queda das exportações, a falta de alguns insumos de produção, as paralisações e as incertezas geradas pela propagação do vírus devem prejudicar a nossa atividade nesse ano. O PIB real deverá retrair cerca de 1% em 2020.

Menor perspectiva de expansão da economia leva o Banco Central do Brasil a cortar novamente a taxa de juros. Mesmo remédio dos outros países.

E os meus investimentos financeiros?

A volatilidade do mercado financeiro deverá continuar elevada enquanto permanecer as incertezas do impacto do coronavírus sobre a atividade mundial.

Nesses momentos, alguns ativos financeiros ficam atraentes e boas oportunidades aparecem. Mas nunca esqueça que a decisão de compra de ativos passa pelo perfil de cada investidor.

A carteira de investimentos precisa refletir o estágio de vida (uma pessoa mais jovem pode aceitar maior risco) e objetivos (estudar no exterior exige planejamento em moeda estrangeira) de cada um. Assim, antes de tomar sua decisão, reflita sobre o seu perfil e tolerância ao risco.