O cenário internacional está cada vez mais desafiador. Ao longo dos últimos meses, discutimos que a guerra comercial promovida pelo governo Trump, o aumento da taxa de juros pelo banco central americano e crises idiossincráticas (ex. Itália) deveriam desacelerar a atividade mundial em 2019.

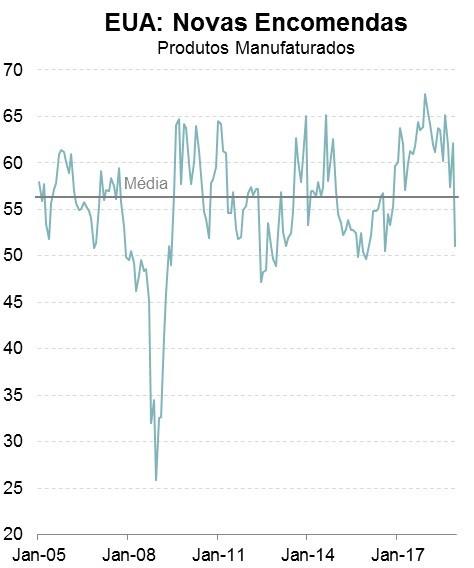

Indicadores recentes evidenciam que esse ciclo já começou. As fábricas americanas, europeias e asiáticas receberam menos encomendas na virada do ano, o que prejudicará a produção dos próximos trimestres.

Figura 1. Encomendas de fábrica nos EUA.

Fonte: Bloomberg.

Estimamos que o ritmo de crescimento do PIB real mundial passará de 3,7%, em 2018, para cerca de 3%, em 2019, abaixo das estimativas do FMI em 3,7%. Menor expansão da atividade deteriorará a lucratividade das empresas e, consequentemente, os agentes do mercado financeiro estão ajustando suas expectativas para essa realidade. O resultado foi uma forte queda das bolsas de valores ao redor do mundo em dezembro.

Enquanto isso, no Brasil . . .

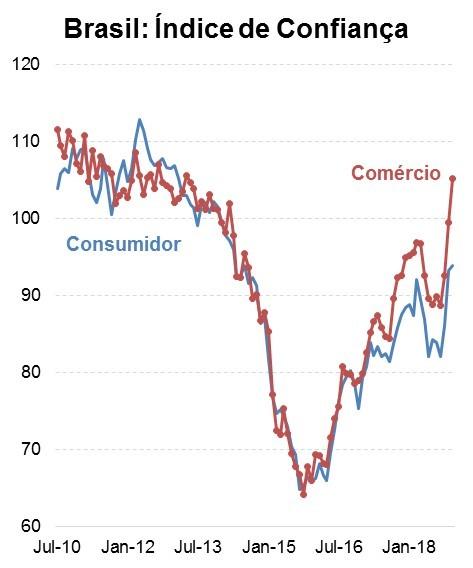

. . . o Ibovespa está no maior patamar histórico, diante da perspectiva de aprovação de reformas essenciais para manter a nossa solvência fiscal, especialmente a previdenciária. Os indicadores de confiança dos empresários e consumidores começaram a melhorar em novembro, com destaque positivo para o comércio.

Figura 2. Confiança do consumidor e empresário varejista.

Fonte: FGV.

Diante da melhora do ambiente local, a concessão de crédito para pessoa física recuperou no final do ano passado. Além disso, as empresas devem aumentar gradualmente a contratação de novos trabalhadores. O aumento da disponibilidade de crédito e da massa de salários deverão impulsionar o consumo das famílias e, em seguida, as encomendas e a produção.

Enfim, poderemos dissociar a nossa atividade do desaquecimento mundial e iniciar um ciclo de expansão idiossincrático . . . se aprovarmos as reformas. A ampulheta já foi virada.