GLOBAL: MAIS ESTÍMULOS

Os novos casos de coronavírus aumentaram substancialmente ao redor do mundo no final do ano passado. Vários países implementaram medidas de isolamento social, o que tem deteriorado o desempenho da atividade econômica no curto prazo.

Em contrapartida, os governos reagiram com implementação de mais estímulos. Esses enormes impulsos e o processo de vacinação ajudarão na recuperação da economia global no médio prazo.

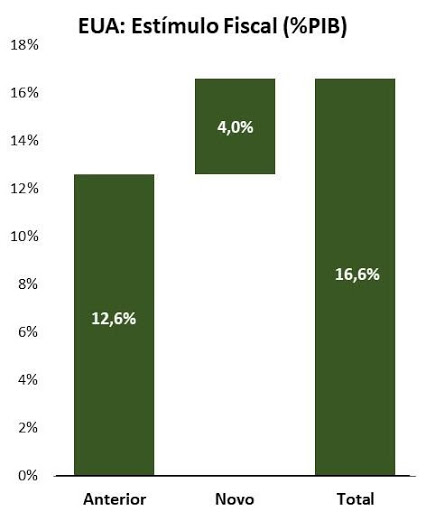

Nos EUA, o Congresso aprovou mais um pacote de estímulo fiscal de USD 900 bilhões (cerca de 4% do PIB). Esse impulso inclui um novo cheque para as famílias e a extensão do auxílio desemprego, o que incentivará o consumo das famílias. O crescimento do PIB real deverá atingir 5,5% neste ano.

Na zona do Euro, o Banco Central Europeu anunciou aumento do programa de compras de ativos financeiros, o que sustentará o mercado de crédito e a atividade da região.

Essa retomada dos países desenvolvidos beneficia as exportações dos asiáticos emergentes, especialmente aqueles com maior abertura comercial e elevada produtividade.

Assim, o processo gradual de vacinação (e redução do isolamento social) e o aumento dos estímulos fiscais e monetários promoverão uma forte recuperação da atividade mundial ao longo deste ano.

Figura 1. EUA: Estímulo fiscal aprovado pelo Congresso já atinge mais de 16% do PIB.

Fonte: Diversas fontes e Eduardo Yuki.

BRASIL: VAMOS PAGAR A CONTA LOGO, ANTES QUE FIQUE MUITO MAIS CARA

Desde o início da crise, argumentei que os estímulos adotados pelo governo brasileiro eram suficientes para gerar uma forte recuperação da atividade econômica. Assim, o PIB real caiu 11,% no primeiro semestre e deve ter crescido cerca de 10,8% no segundo semestre, com ajuste sazonal.

Agora, iniciamos o período de ressacada, com o fim do auxílio emergencial. O consumo das famílias deverá fraquejar por alguns meses e prejudicar o desempenho da produção local. Isso sustenta a expectativa de estagnação da atividade no primeiro semestre e expansão do PIB real em torno de 3,5% em 2021.

A recuperação da produção, desde maio do ano passado, tem beneficiado gradualmente o mercado de trabalho. Até novembro, apenas 25% das pessoas que perderam a ocupação no auge da crise conseguiram recolocação.

A taxa de desemprego está em 14,3%, com ajuste sazonal, número que não reflete a realidade. Muitas pessoas que perderam a ocupação ainda não estão procurando emprego e, consequentemente, não são consideradas desempregadas pela metodologia tradicional. Se incluíssemos essas pessoas nos cálculos, a taxa de desemprego estaria em torno de 20,6%, como mostra a Figura 2.

Figura 2. Taxa de desemprego estaria em 20,6%, se ajustássemos a força de trabalho.

Fonte: IBGE e Eduardo Yuki.

Essa elevadíssima ociosidade do mercado de trabalho evitará um processo de reajuste salarial relevante nos próximos trimestres, minimizando o repasse do forte aumento dos preços no atacado para o consumidor final.

Outros fatores pontuais devem arrefecer a inflação no primeiro trimestre, como a recente queda do preço de commodities agrícolas em moeda local e a revisão da bandeira de energia elétrica.

Assim, o IPCA deverá passar de 4,3%, em 2020, para 3,2%, em 2021, um pouco abaixo do centro da meta. Esse ambiente de inflação ao consumidor sob controle permitirá que o Banco Central do Brasil mantenha a taxa Selic em 2% até meados do ano.

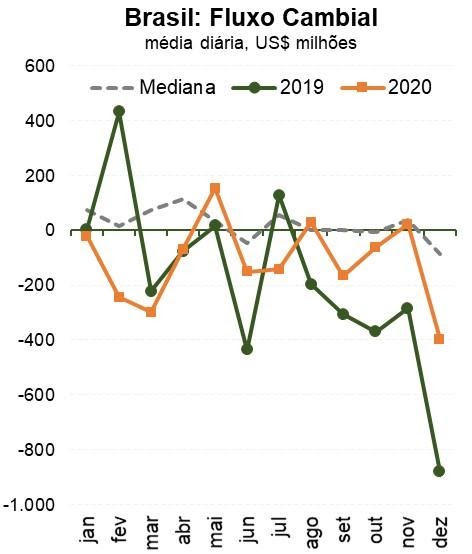

A baixa taxa de juros nominal, a enorme dificuldade de aprovação de reformas estruturais e as incertezas fiscais continuam prejudicando o ingresso de capital internacional. Nos últimos meses, o fluxo cambial continuou negativo, o que significa que ainda temos saída líquida de dólares do País.

Figura 3. Saída líquida de dólares do Brasil continuou nos últimos meses.

Fonte: BCB e Eduardo Yuki.

Desta forma, a taxa de câmbio precisa permanecer em patamar desvalorizado para melhorar a balança comercial e manter as contas externas ajustadas.

Portanto, chegou a hora de pagar a conta para manter nossa solvência fiscal. A retirada dos estímulos fiscais estagnará a atividade brasileira no primeiro semestre. Diante da elevadíssima ociosidade do mercado de trabalho e as expectativas de inflação sob controle, o BCB manterá a heroica taxa Selic em 2% até meados de 2021, contribuindo para a permanência da taxa de câmbio em patamar desvalorizado.