A necessidade de isolamento social e a paralisação da produção estão prejudicando a geração de caixa das empresas e, consequentemente, aumentando rapidamente o desemprego ao redor do mundo. O setor privado está em profunda recessão, e somente os governos possuem capacidade financeira para estimular a economia.

Nos EUA, o isolamento social atingiu em torno de 40% da população e mais de 33 milhões de pessoas perderam o emprego nas últimas sete semanas.

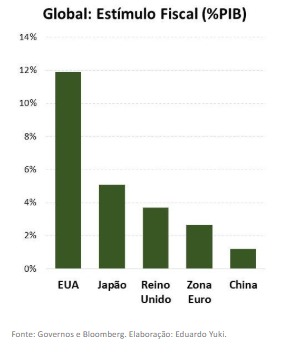

Para fazer frente à essa crise, o governo americano conseguiu aprovar rapidamente estímulo fiscal de USD 2,5 trilhões (12% do PIB) e outro pacote ainda está em discussão no Congresso. Além disso, o FED (banco central) cortou a taxa de juros para zero e anunciou que comprará ativos no montante necessário para suportar a economia, ou seja, atuará sem limites.

Essas medidas transformaram os estímulos realizados durante a crise financeira de 2008/09 em um evento acanhado.

Na zona do Euro, a situação é mais delicada. O isolamento social atingiu cerca de 60% da população, e os países não possuem espaço orçamentário para implementar um estímulo fiscal na mesma dimensão do americano. Assim, os governos estão fornecendo volume extraordinário de garantias de empréstimos.

Na China, os indicadores setoriais sinalizam que cerca de 90% da população conseguiu retornar ao trabalho no final do mês passado. Apesar da recomposição da capacidade de produção, a recuperação do consumo das famílias está mais lenta, especialmente no setor de lazer. Por lá, o governo tem impulsionado os investimentos em infraestrutura, o que favorece nossas exportações de minério de ferro.

Enfim, a depressão econômica do primeiro semestre será seguida por uma recuperação gradual no segundo semestre com a redução do isolamento social e os estímulos ‘nunca antes vistos’.

Figura 1: Estímulo fiscal extraordinário ao redor do mundo, especialmente nos EUA.

Fonte: Governos e Bloomberg. Elaboração: Eduardo Yuki.

ESTÍMULOS EXTRAORDINÁRIOS POR AQUI TAMBÉM

No Brasil, a atividade econômica também está despencando neste semestre, com o isolamento social em torno de 30% e a paralisação das inúmeras empresas.

Diante dessa pandemia econômica, o governo implementou estímulos fiscais e monetários extraordinários que ajudarão no processo de recuperação no segundo semestre.

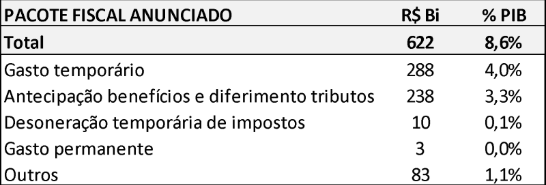

As medidas fiscais somam R$ 622 bilhões (8,6% do PIB) e incluem programas de transferência de renda, novos gastos e desoneração tributária. Parte dessas medidas apenas antecipam benefícios e postergam impostos, ou seja, não possuem efeito líquido durante o ano. Assim, estimamos que o impulso fiscal sobre a atividade econômica será de 4,1% do PIB em 2020. Para ter uma base de comparação, o estímulo fiscal durante a crise imobiliária de 2008/09 foi de 1,5% do PIB.

Tabela: Enorme pacote fiscal ajudará a demanda doméstica.

Fonte: Min Economia, Congresso Nacional e Imprensa. Elaboração: Eduardo Yuki.

Além disso, o Banco Central do Brasil reduziu a taxa Selic para 3% a.a. e anunciou liberação substancial de liquidez e capital para os bancos. Essas medidas ajudam a reduzir a pressão sobre o mercado de crédito.

Dessa forma, utilizando a hipótese de redução gradual do isolamento social a partir de julho e os estímulos anunciados, a atividade econômica deverá iniciar um processo de recuperação no segundo semestre. Não menospreze a capacidade do governo em estimular a demanda doméstica.

Há muito tempo discutimos nessa coluna a necessidade de desvalorização da taxa de câmbio para ajustar as contas externas. A baixa taxa de juros e as incertezas locais (política e econômica) prejudicam o ingresso de capital internacional utilizado para financiar nossas importações de bens e serviços. Essa discrepância deixou o fluxo cambial negativo em USD 60 bilhões nos últimos doze meses.

Assim, precisávamos desvalorizar a taxa de câmbio para reduzir nossas importações para um patamar compatível com o menor ingresso de capitais. A crise mundial do coronavírus apenas exacerbou esse movimento.

Após o forte ajuste nos últimos meses, acredito que a taxa de câmbio em torno de 5,30 é suficiente para equilibrar as contas externas no médio prazo. Importante destacar que as incertezas mundial e local podem deixar o câmbio em um patamar mais desvalorizado por algum tempo.

Figura 2: Taxa de câmbio real ajustará as transações correntes no médio prazo.

Fonte: JP Morgan, Bloomberg e BCB. Elaboração: Eduardo Yuki.

A recessão econômica deixará a inflação abaixo da meta em 2020 e 2021, o que possibilitará corte à continuidade da queda da taxa Selic para 2,5% em junho.

Portanto, inúmeras notícias ruins ainda devem ser divulgadas nos próximos meses, especialmente o aumento do desemprego. Não esqueça que os estímulos e a redução do isolamento transformarão a depressão econômica do primeiro semestre em uma recuperação gradual no segundo semestre.