A atividade econômica mundial surpreendeu positivamente a expectativa dos economistas nos últimos três meses. Os enormes estímulos lançados pelos diversos governos estão incentivando o consumo das famílias e, consequentemente, impulsionando a produção global.

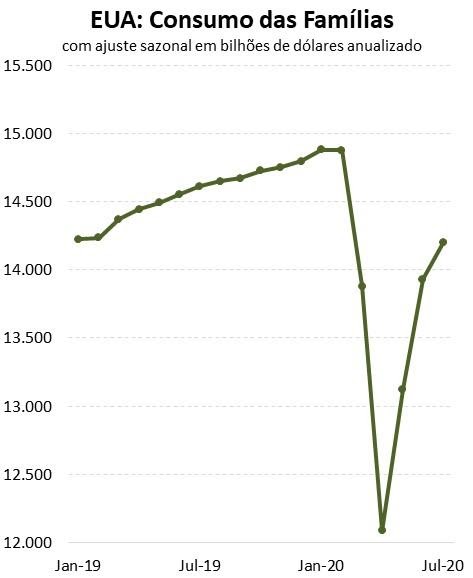

Nos EUA, o consumo das famílias já recuperou boa parte da queda ocorrida durante o auge da crise, como mostra a Figura 1. Essa recuperação tem sido sustentada pela melhora do mercado de trabalho, retorno do crédito e estímulos extraordinários.

Um ponto interessante é que a poupança das famílias aumentou substancialmente entre março e julho (cerca de USD 1,1 trilhão acima do padrão). Parte relevante desses recursos ajudarão na sustentação do consumo daqui para frente. Assim, projetamos retração do PIB real americano em ‘apenas’ 3,8% neste ano, muito diferente da expectativa do FMI de queda de -5,9%.

Figura 1. EUA: Consumo das famílias recuperou 76% da queda ocorrida na crise.

Fonte: Bloomberg. Elaboração: Eduardo Yuki

A recuperação da zona do Euro e a China também tem surpreendido positivamente. Os estímulos e o restabelecimento da capacidade de produção deverão proporcionar um forte crescimento da atividade mundial neste semestre.

No Brasil, a recuperação da atividade econômica também tem surpreendido positivamente os mais ‘conservadores’. As vendas de varejo já voltaram grande parte da queda ocorrida entre março e abril, como mostra a Figura 2. O retorno do consumo tem incentivado a produção e, consequentemente, a utilização de capacidade instalada da indústria manufatureira já atingiu o mesmo patamar do início do ano.

Figura 2: Varejo recuperou 93% da queda ocorrida no auge da crise.

Fonte: IBGE. Elaboração: Eduardo Yuki.

Daqui para frente, existem alguns fatores que sustentarão nossa recuperação:

- Poupança das famílias. Desde o início da liberação do auxílio emergencial, verificamos aumento significativo na poupança das famílias. Esses recursos guardados poderão ser utilizados para sustentar o consumo ao longo dos próximos meses.

- Expansão do mercado de crédito. A defasagem natural da política monetária sugere que a redução da taxa Selic para apenas 2% ao ano e a liberação de liquidez para o sistema financeiro beneficiarão o mercado de crédito nos próximos trimestres.

- Mercado de trabalho. A criação de 108 mil vagas de emprego formal em junho, com ajuste sazonal, é um sinal animador de que a retomada da confiança dos empresários começa a beneficiar o emprego no curto prazo.

Portanto, a recuperação da atividade brasileira deve continuar nos próximos meses, mesmo com redução do valor do auxílio emergencial. O PIB real deverá retrair cerca de 4,5% neste ano (consenso em -5,5%).

PRECISAMOS RESPEITAR AS REGRAS

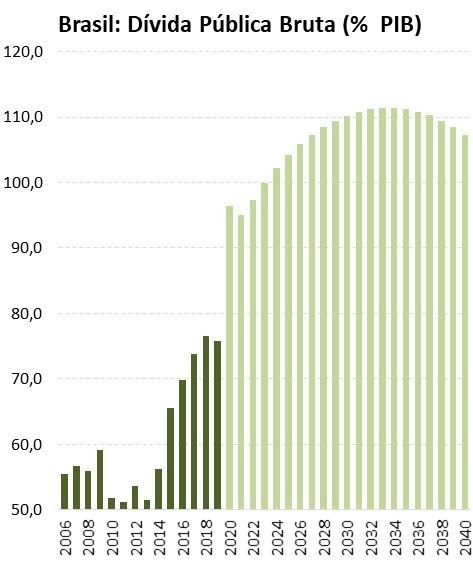

Os estímulos fiscais adotados durante o período da pandemia foram essenciais para ajudar na recuperação da atividade econômica. O custo dessas políticas é a rápida deterioração das contas públicas e o salto da dívida pública bruta de 76% do PIB em 2019 para 96% do PIB neste ano.

A manutenção da solvência fiscal exige que os estímulos temporários permitidos durante o período da pandemia não sejam estendidos para 2021. Além disso, precisaremos respeitar a Emenda Constitucional do Teto de Gastos para conseguir estabilizar a dívida pública em torno de 110% do PIB em 2035.

O respeito às regras do jogo implicará em acionamento dos gatilhos de contenção de despesas em 2022. Esse processo é politicamente complexo e exige melhor entendimento por uma nova legislação.

Nosso cenário base inclui o respeito às regras. Mas, não podemos negligenciar o risco de que políticas populistas deteriorem adicionalmente as contas públicas ao longo dos próximos anos. Nesse caso, a autoridade monetária seria forçada a subir a taxa de juros antes do tempo e interromper a recuperação da atividade. Que a sensatez prevaleça.

Figura 3: Dívida pública deve aproximar de 110% do PIB.