A atividade mundial apresentou sinais de estabilização no mês passado, após vários meses de desaquecimento. Os incentivos fornecidos pelos governos dos principais países começaram a melhorar o mercado imobiliário americano e as encomendas para a indústria asiática. Ou seja, o mundo está deixando de ser uma desculpa para o fraco desempenho da economia brasileira.

A aceleração da nossa atividade depende da manutenção da solvência fiscal no médio e longo prazo, o que exige a aprovação da reforma da Previdência. Assim, qualquer evento que prejudique a sua tramitação no Congresso gera incerteza e volatilidade no mercado financeiro.

Alguns acontecimentos prejudicaram o andamento da reforma no mês passado, por exemplo, o envio da proposta de reestruturação da carreira dos militares com economia líquida abaixo da estimativa inicial e os atritos políticos amplamente veiculados pela imprensa. Após esses conflitos, uma reaproximação entre líderes políticos reanimou as expectativas sobre o andamento da reforma da Previdência.

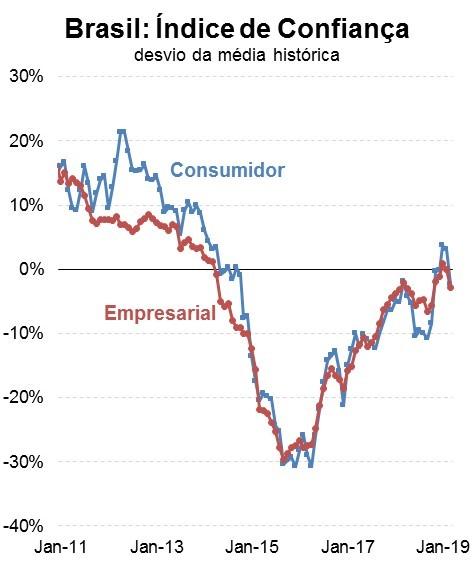

Esse ambiente de volatilidade já prejudicou a confiança dos consumidores e dos empresários, o que poderá postergar (mais uma vez) a esperada recuperação da atividade. A projeção dos economistas para o PIB real desse ano já caiu para abaixo de 2%.

Apesar do fraco crescimento econômico, o banco central projeta inflação de 4,1% em 2019, 4% em 2020 e 4,1% em 2021. Note que a autoridade monetária projeta IPCA acima do centro da meta de 3,75% em 2021. Ou seja, tecnicamente, não há espaço para uma nova rodada de corte da taxa Selic.

Figura 1. Confiança dos consumidores e empresários.

Fonte: FGV. Elaboração: Eduardo Yuki.

Essa combinação de elevado desemprego e estabilização da inflação é consequência de vários fatores, especialmente a baixa produtividade e as incertezas fiscais (que desestimulam os investimentos).

Portanto, a recuperação da atividade depende essencialmente da aprovação da reforma da Previdência e outras medidas que melhorem a nossa competitividade. O Banco Central já fez a sua parte ao colocar a taxa básica de juros em terreno nunca antes visto. A política monetária não é uma panaceia. Precisamos fazer a nossa parte.