A atividade mundial continua em forte expansão com o processo de vacinação e os estímulos fiscais e monetários. Esse ambiente tem implicações para os países emergentes.

O Congresso americano aprovou um enorme pacote de estímulo fiscal de USD 900 bilhões (4% do PIB) em dezembro do ano passado. Essas medidas aumentaram a renda pessoal em 11,4% em janeiro desse ano, o que beneficia o consumo e a produção.

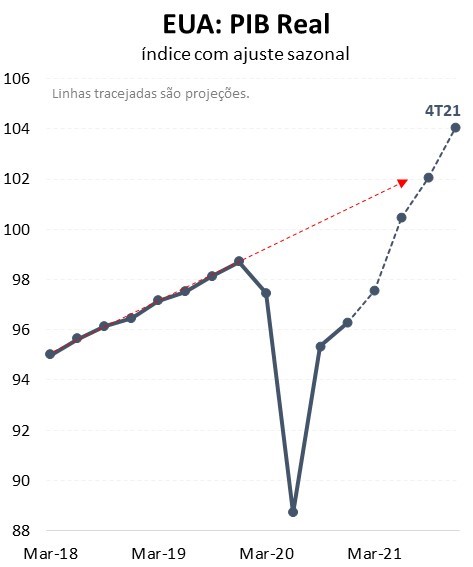

Nesse mês, mais um imenso pacote em torno de USD 1,9 trilhão (9% do PIB) deverá ser aprovado pelo governo dos EUA. Essas medidas sem precedentes deverão acelerar (ainda mais) o ritmo de expansão da atividade americana, que retornará para a tendência anterior da pandemia entre o terceiro e o quarto trimestre desse ano, como mostra a Figura 1. Esse ambiente poderá levar o FED a antecipar o início do ciclo de aumento da taxa de juros.

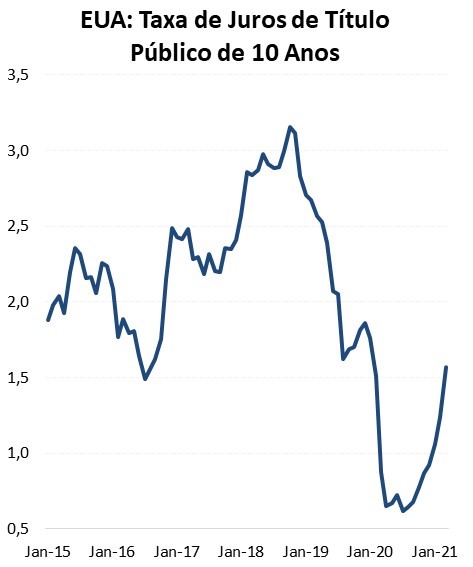

Assim, o governo americano precisará financiar um déficit fiscal de quase USD 4 trilhões nesse ano, superior ao déficit de USD 3,1 trilhões em 2020 e USD 1,0 trilhão em 2019. Angariar esse enorme montante de recurso não é uma tarefa impossível para o Tesouro dos EUA, mas a cadeia de incentivos precisa funcionar através de aumento do rendimento dos títulos públicos.

O aumento da curva de juros dos títulos públicos dos EUA tem implicações para todo o mundo, afinal, é considerada a taxa livre de risco. Assim, os países emergentes com maior necessidade de recursos para financiar seus gastos devem ser prejudicados por esse novo ambiente.

E o Brasil com isso?

O novo ambiente externo prejudica o financiamento do nosso elevado déficit fiscal e, consequentemente, exacerba a necessidade de ajuste das contas públicas. Isso implica que o governo não conseguirá estimular nossa demanda interna como fizemos no ano passado.

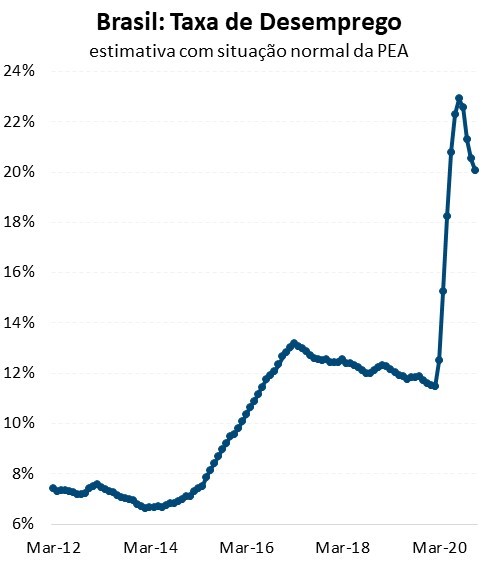

A taxa de desemprego oficial encerrou o ano passado em 14,7%, com ajuste sazonal, patamar muito alto. Existem cerca de 6 milhões de pessoas que perderam ocupação na crise e não procuraram emprego recentemente e, desta maneira, não são consideradas desempregadas pela metodologia oficial. Se incluirmos essas vidas, a taxa de desemprego estaria em 20%.

Assim, o governo e os parlamentares deverão estender o auxílio emergencial por mais quatro meses, totalizando gasto de R$ 44 bilhões em 2021. Esse montante é muito menor do que os R$ 322 bilhões do ano passado, mas é o que podemos fazer.

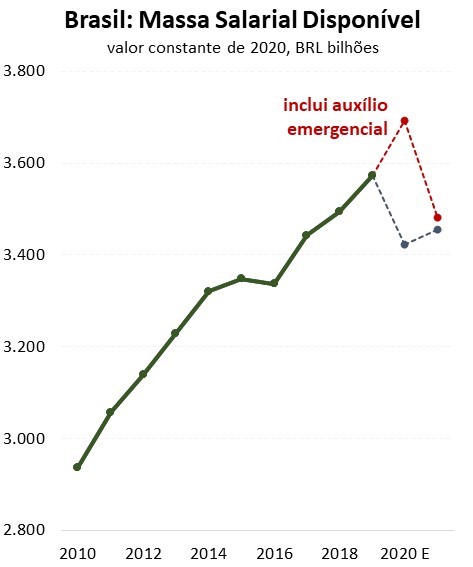

Dessa forma, mesmo considerando uma recuperação gradual do mercado de trabalho, o poder de compra das famílias deverá recuar nesse ano, como mostra a linha vermelha da figura 4. Por isso, a atividade econômica deverá retrair nesse semestre.

Esperamos que a vacinação estimule os setores mais sensíveis ao isolamento social e ajude na recuperação do consumo de serviços no segundo semestre. Enfim, a expectativa de recuperação da atividade na segunda parte do ano está intrinsicamente ligada à esperança de contenção da epidemia. Assim, o PIB real poderá crescer 3,0% nesse ano, com viés para baixo.

Qual inflação você quer ver?

A inflação permanece alta nesse início de ano, com forte pressão do preço das commodities no mercado internacional e da desvalorização cambial.

Parte relevante da alta recente das commodities está sendo causada por fatores pontuais, a saber:

- O forte aumento do preço do petróleo elevou o preço da gasolina em mais de 40% no golfo do México nesse ano, que é a referência para o Brasil. Importante destacar que a OPEP ainda possui muita capacidade ociosa, o que sugere que aumentará sua produção quando o preço do óleo atingir seu alvo.

- A produção de commodities agrícolas ainda sofre os efeitos negativos da La Niña (seca), enquanto a demanda mundial segue em recuperação. Esse efeito climático poderá dissipar durante o próximo verão do hemisfério norte, o que ajudará a reestabelecer a oferta de alimentação no próximo ano.

Mesmo com todos esses imensos choques de commodities, o IPCA ficará em torno de 4,0% nesse ano, ligeiramente acima do centro da meta em 3,75%.

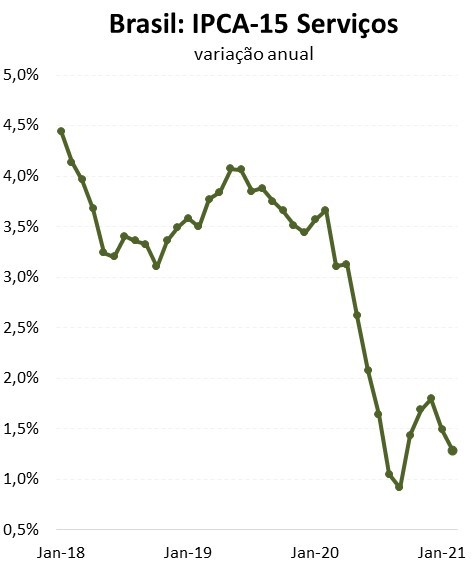

Quando esses choques temporários dissiparem, restará uma economia com imensa ociosidade no mercado de trabalho, elevada sensibilidade do consumidor aos preços e inflação de serviços muito baixa. O IPCA voltará para cerca de 3,5% em 2022.

Portanto, o excesso de estímulo fiscal americano prejudicará o financiamento dos países emergentes mais frágeis. Isso limita (ainda mais) a ajuda que o nosso governo pode oferecer para a população mais vulnerável, o que sustenta a expectativa de retração da atividade brasileira nesse semestre. A recuperação na próxima metade do ano dependerá da vacinação e da redução consistente do isolamento social. A elevada capacidade ociosa no mercado de trabalho tem limitado o repasse do forte aumento do preço de commodities para outros setores da economia, o que deixará o IPCA em torno de 4,0% em 2021 e 3,5% em 2022.