A atividade mundial deverá desacelerar substancialmente neste trimestre com os efeitos adversos do coronavírus. A paralisação de parte das empresas chinesas prejudica toda a cadeia de produção global e deteriora o consumo de commodities. Mais um motivo para a desvalorização da nossa moeda.

Na China, várias empresas paralisaram a produção para evitar uma disseminação maior do coronavírus. O efeito sobre a atividade local será muito negativo no curto prazo, e as projeções de crescimento do PIB real deste ano diminuíram de 6,0% para abaixo de 5,5%.

O impacto nos outros países não será desprezível. Por aqui, teremos alguns efeitos importantes, a saber:

- As empresas brasileiras importam componentes eletrônicos, partes e peças da China. Assim, a dificuldade em importar esses insumos prejudica a produção das nossas empresas.

- O menor crescimento mundial reduzirá a demanda pelos nossos produtos e, consequentemente, deteriorará as nossas exportações.

- As incertezas sobre o controle da doença também tendem a inibir o influxo de capital, especialmente com a nossa taxa de juros no menor patamar histórico.

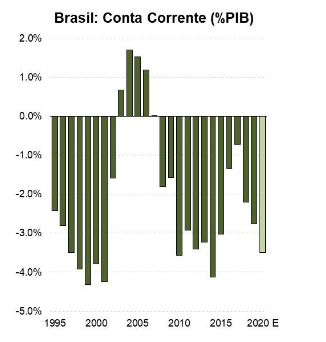

Enfim, o choque do novo coronavírus prejudicará (adicionalmente) a nossa balança comercial e o ingresso de capital estrangeiro. O aumento do déficit das contas externas suporta a nossa expectativa de tendência de desvalorização cambial, conforme discutimos nos últimos meses.

Figura 1: Contas externas em deterioração.

Fonte: Banco Central do Brasil. Projeção PNBY.

Estagnação das exportações prejudica o desempenho da nossa produção, o que me levou a reduzir a projeção de crescimento do PIB real deste ano para 2,1%, antes 2,4%.

Portanto, o surgimento do 2019-nCoV insere uma nova incerteza para o mundo e reforça a perspectiva de desvalorização da nossa taxa de câmbio. A combinação de recuperação gradual do consumo das famílias e depreciação cambial deve pressionar a inflação no médio prazo, o que sugere a necessidade de cautela pelo banco central.