Desde o início desta crise, argumentei que a atividade econômica apresentaria forte recuperação a partir de maio. A redução do isolamento e os estímulos do governo impulsionaram o consumo das famílias e, consequentemente, a produção nacional.

Essa retomada da produção exige a recontratação de parte dos 12 milhões de trabalhadores que perderam a ocupação. Estimamos a criação de 7 milhões de vagas de emprego até o final do próximo ano, o que implicará em aumento gradual da massa salarial.

Além disso, os estímulos adotados pelo Banco Central, como a heroica taxa básica de juros em apenas 2% ao ano, estão impulsionando o mercado de crédito.

Assim, o consumo das famílias deverá crescer 3,6% no próximo ano, o que possibilitará expansão do PIB real próximo de 4% em 2021.

Esse crescimento da atividade significa elevada pressão inflacionária para frente? Não!

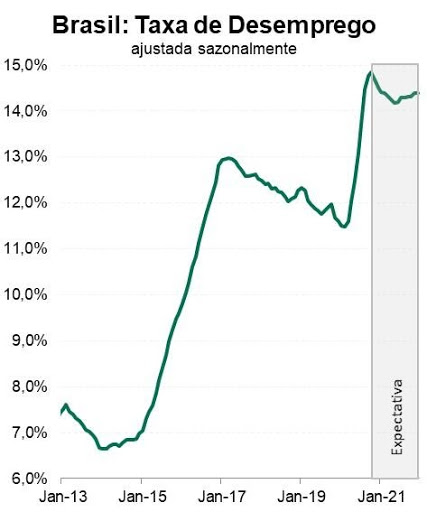

A criação de 7 milhões de vagas de emprego significa que outras 16 milhões de pessoas continuarão sem ocupação e a taxa de desemprego permanecerá muito alta. A ociosidade do mercado de trabalho permanecerá muito acima do normal.

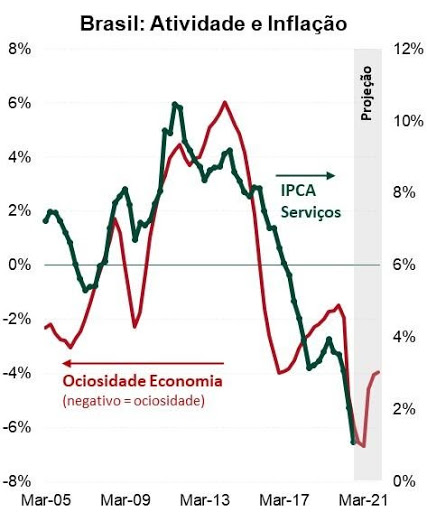

O elevado contingente de desempregados limitará os reajustes salariais no próximo ano. Mesmo que um eventual reajuste salarial consiga repor a inflação passada, estamos falando de 4%, muito abaixo dos reajustes entre 8% e 10% ocorridos até 2015.

Assim, a redução apenas gradual da ociosidade limitará a aceleração da inflação de serviços de 1,5%, em 2020, para cerca de 3%, em 2021.

Figura 1. Taxa de desemprego continuará muito alta em 2021.

Fonte: IBGE e Eduardo Yuki.

Figura 2. Pequena redução da ociosidade possibilitará aumento limitado da inflação de serviços.

Fonte: IBGE e Eduardo Yuki.

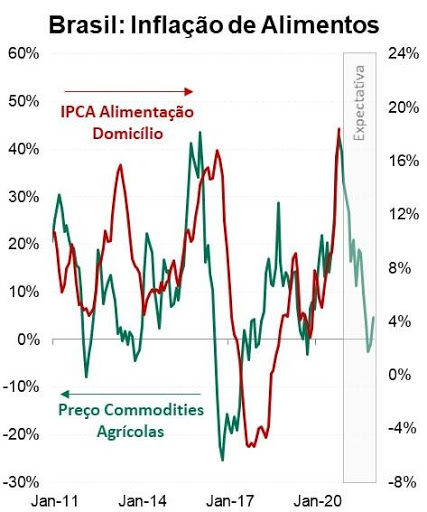

A inflação de curto prazo está assustando parte dos analistas, mas está sendo causada pela forte pressão em alimentação com a combinação de dois fatores que não continuarão no próximo ano: a desvalorização cambial e o aumento do preço mundial de commodities agrícolas.

Essas duas pressões dissiparão ao longo do próximo ano, pois:

(a) não há necessidade de desvalorização adicional da taxa de câmbio, já que as contas externas foram ajustadas.

(b) o preço das commodities agrícolas deve estabilizar, devido aumento da safra mundial de grãos e recuperação da produção de proteína na China.

Dessa forma, a inflação de alimentação deverá desacelerar substancialmente de 17% em 2020 para cerca de 4% em 2021, como mostra a Figura 3.

Figura 3. Inflação de alimentação diminuirá em 2021.

Fonte: IBGE, Bloomberg e Eduardo Yuki.

Assim, estimamos IPCA 2020 em 4,1% (praticamente no centro da meta de 4%) com desinflação de serviços e forte pressão em alimentação. O IPCA 2021 ficará em 3,4% (ligeiramente abaixo do centro da meta de 3,75%) com aceleração moderada em serviços e desinflação de alimentação.

Portanto, a recuperação da atividade não esgotará a ociosidade da economia. Isso minimiza o risco de propagação do atual choque de inflação para o próximo ano. Não extrapole o último dado de inflação para sempre. Que venha 2021.