A Seguros Unimed, seguradora que cuida do patrimônio dos colaboradores, dirigentes e cooperados do Sistema Unimed e do setor cooperativista brasileiro, alerta para uma novidade: neste mês de janeiro foi sancionada a Lei 14.803/24, que autoriza os participantes de planos de previdência complementar a optar pelo regime de tributação (progressivo ou regressivo) mediante a obtenção do benefício ou no resgate dos valores acumulados.

Luciano Silva, gerente de Investimentos Multicoop, fundo de pensão multipatrocinado sob gestão da Seguros Unimed, comenta sobre o impacto dessa novidade, que era bastante aguardada pelo mercado como contribuição efetiva para o desenvolvimento do setor.

Conexão: O que muda com a nova lei?

Luciano Silva: A Lei nº 14.803, de 10 de janeiro de 2024, que altera a Lei nº 11.053, de 29 de dezembro de 2004, é um marco para o sistema de Previdência Complementar, já que até então, a opção pelo regime de tributação era obrigatoriamente feita no momento da adesão dos participantes aos planos. Com o advento da nova Lei, os participantes e assistidos de plano de previdência complementar passam a optar pelo regime de tributação no momento da concessão do benefício ou do primeiro resgate dos valores acumulados.

Conexão: Por que a mudança é tão relevante?

Luciano Silva: Quando contratamos um plano de previdência complementar, estamos pensando no longo prazo, o que significa 10, 15, 30 anos ou mais de período de acumulação da reserva previdenciária, de forma que possa gerar mais segurança e tranquilidade no momento pós-carreira. Diante do exposto, decidir hoje um evento que vai acontecer no longo prazo, daqui a mais de trinta anos, pode ser considerado um exercício de futurismo, por mais que possa planejar e mitigar o máximo de riscos possíveis, alguns deles não são gerenciáveis e ao longo do tempo podem se materializar.

Portanto, a mudança da escolha do regime tributário do momento da entrada (adesão ao plano) para o momento da concessão do benefício ou do primeiro resgate permite ao participante escolher o modelo que trará o melhor benefício fiscal. Ressalto que o ganho é da sociedade, do participante, do segmento, sendo mais um benefício para a acumulação de recursos previdenciários.

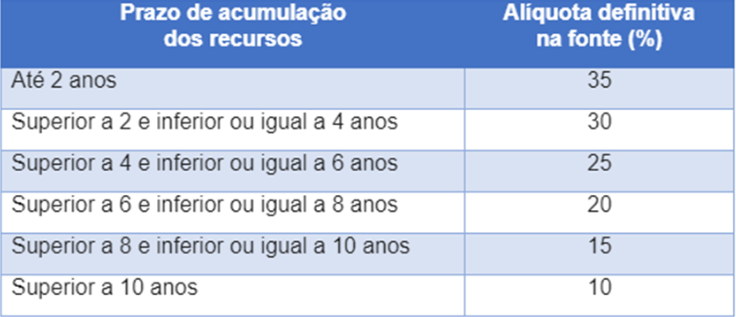

Conexão: Como funciona o regime tributário?

Luciano Silva: Nosso regime de tributação permite ao participante a escolha definitiva da tabela progressiva compensável ou a tabela regressiva. Vamos falar um pouquinho sobre elas:

- Tabela Progressiva Compensável: aplicada sobre o valor do benefício recebido. As alíquotas variam conforme a tabela do imposto de renda divulgada pela Receita Federal. Este regime de tributação permite o ajuste na Declaração Anual de IR, sendo possível a restituição quando houver.

- Tabela Regressiva Definitiva: Considera o tempo de acumulação de cada contribuição realizada. Pelo regime regressivo, quanto mais longo o prazo de vínculo ao Plano, menor o Imposto de Renda a ser pago. O regime regressivo não permite ajuste na Declaração Anual de IR (de pessoa física). A tributação é feita na fonte, sem possibilidade de restituição.

Conexão: Por que o mercado batalhou tanto para isso?

Luciano Silva: Diante das respostas anteriores, fazendo uma leitura de mercado, e tomando por base o posicionamento da Abrapp – Associação Brasileira das Entidades Fechadas de Previdência Complementar “a escolha antecipada pelo tipo de tributação era considerada prejudicial. Isso porque nesse momento é difícil prever qual opção seria mais vantajosa no futuro”. O mercado batalhou por mais um benefício para acumulação de recursos previdenciários, visando o fomento e desenvolvimento do setor, ou seja, mais uma conquista relevante pensando em você Participante!

O Multicoop e a Seguros Unimed têm o compromisso de manter todos os participantes e assistidos informados a cada atualização sobre este assunto. Fique atento às comunicações e mantenha-se atualizado.