Se você está preocupado em manter o seu padrão de vida e ter tranquilidade depois da aposentadoria, um plano de previdência privada pode ser exatamente o que você precisa. Para garantir que fará uma boa escolha, entretanto, é preciso estar consciente de que esse é um produto que exige planejamento – e que resgatá-lo antes do prazo planejado pode acabar prejudicando os seus esforços. Neste texto você entende por quê.

A previdência privada e o longo prazo

Segundo a FenaPrevi, os planos de previdência são voltados à formação de reservas de longo prazo, seja para complemento da renda após a aposentadoria ou realização de outros projetos pessoais no futuro. Sendo assim, toda a idealização do produto é pensada para beneficiar quem deixa o dinheiro aplicado por um período mais longo.

“A previdência privada se diferencia de outros investimentos por trazer benefícios fiscais no longo prazo. O objetivo é justamente incentivar o brasileiro a criar essa reserva para o futuro”, explica Roberto Vick, coordenador Comercial Previdência da Seguros Unimed. Fazendo o resgate antecipado do seu plano, portanto, você deixa de aproveitar essa vantagem – e vê os impostos “comendo” mais dos seus ganhos.

Além da perda tributária, entretanto, é preciso considerar outra desvantagem de retirar o seu dinheiro antes do que planejava: você estará quebrando o planejamento financeiro que o levou a buscar o produto. E, mais para frente, precisará redobrar os seus esforços.

Quais são as perdas tributárias em cada caso?

Essa resposta vai depender, principalmente, das características do seu plano: se é um PGBL ou VGBL e se a tabela é progressiva ou regressiva.

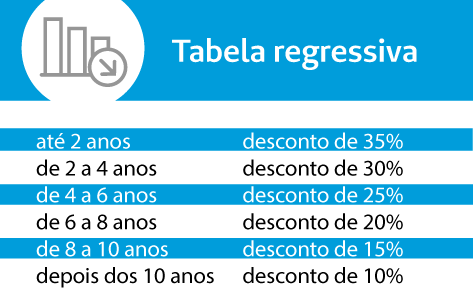

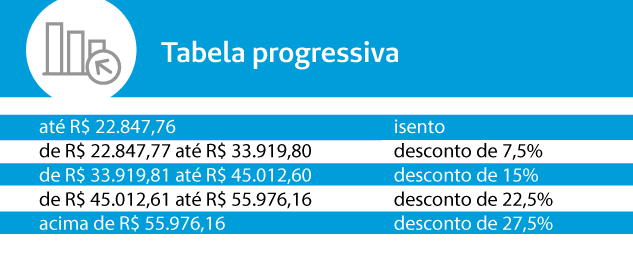

A tabela regressiva foi criada em 2005 e diz que, quanto mais tempo o seu dinheiro ficar investido menor será a alíquota de Imposto de Renda aplicada no momento do resgate. “A tabela começa em 35% para investimentos de até 2 anos e a cada 2 anos há a redução de 5%, chegando a 10% depois de 10 anos de aplicação”, explica José Carlos Carota, doutor em Direito da Faculdade Drummond. Já a tabela progressiva segue as mesmas alíquotas aplicadas sobre os salários, que variam da isenção a 27,5%.

Sendo assim, a tabela regressiva é menos vantajosa para quem deixa os recursos investidos por menos de 10 anos. “Se a pessoa não sabe exatamente quando vai retirar o dinheiro, é melhor optar pela progressiva”, explica Vick.

Para os planos PGBL, indicados para quem faz a declaração completa de IR, há uma desvantagem extra no resgate antecipado. Diferente do que acontece no VGBL, indicado para quem faz declaração simples, no PGBL o desconto de IR incide sobre o total investido – e não apenas sobre os rendimentos. A vantagem, então, fica por conta da possibilidade de deduzir até 12% da renda tributável ao ano da base de cálculo do IR. Quem faz o resgate antecipado desse tipo de plano, portanto, deixa de aproveitar todo o benefício fiscal que ele poderia oferecer.

Por fim, a FenaPrevi orienta que é preciso ficar atento aos prazos de carência e também às possíveis taxas cobradas se você pensa em fazer um resgate antecipado.

E como evitar esse problema?

Prever o futuro é impossível e há realmente motivos que podem levá-lo a precisar resgatar o plano antes do planejamento. Apesar disso, quanto mais precisa for a sua organização financeira menores serão as chances de isso ocorrer.

O ideal é que nem todos os seus recursos sejam colocados em um plano de previdência. Metas de curto e médio prazo exigem outros investimentos, como CDBs, LCIs ou Tesouro Direto. E se você estiver com essas reservas em dia, será menos provável que precise dos recursos da previdência em caso de emergência.

“É preciso fazer a alocação do seu patrimônio conforme o seu planejamento de vida, escolhendo o produto mais adequado dentro dos seus objetivos e horizonte de tempo”, finaliza Vick.