A atividade econômica mundial continuou surpreendendo positivamente em outubro, com destaque positivo para os EUA e a China.

Por aqui, a situação não é muito diferente. A nossa economia continuou em plena recuperação. As vendas de varejo já superaram o patamar anterior da crise e estão impulsionando as encomendas e a produção nacional.

Figura 1. Vendas de varejo superam patamar anterior da crise.

Fonte: IBGE. Elaboração: Eduardo Yuki

Essa recuperação da produção levou a confiança da indústria para o maior patamar desde abril de 2011, o que incentiva a recontratação de parte dos trabalhadores dispensados no auge da crise.

Enquanto isso, o setor de serviços continua melhorando vagarosamente com as restrições de aglomeração. O indicador de confiança do segmento sinaliza que existe espaço para melhora do segmento nos próximos meses.

Figura 2. Recuperação lenta de serviços.

Fonte: FGV e IBGE. Elaboração: Eduardo Yuki

Assim, mesmo com essa discrepância setorial, o mercado de trabalho vem se recuperando desde junho. No início da crise, foram destruídas 1,5 milhão de vagas de emprego formal, com ajuste sazonal. Logo em seguida, entre junho e setembro, geramos 480 mil vagas de emprego com carteira assinada. Ainda temos um longo caminho pela frente, mas não menospreze que conseguimos recuperar 31% da queda de emprego formal ocorrida no auge da crise. Melhora da massa salarial ajudará a sustentar o consumo futuro.

Figura 3. Recuperação do emprego formal.

Fonte: Min. Economia. Elaboração: Eduardo Yuki

A concessão de crédito para pessoa física também já voltou para o patamar anterior da crise, a despeito de toda desconfiança com a possibilidade de aumento da inadimplência no início do próximo ano. O destaque positivo tem sido o financiamento imobiliário, que é beneficiado pelo aumento da captação da caderneta de poupança e pela taxa de juros historicamente baixa.

Dessa forma, a melhora do mercado de trabalho e a volta da concessão de crédito sustentarão o nível do consumo das famílias nos próximos trimestres. Interessante lembrar que os benefícios do auxílio emergencial já foram reduzidos de R$ 600 para R$ 300 em setembro e, mesmo assim, a atividade econômica continuou em recuperação em outubro. Reitero minha projeção de retração do PIB real de 4,5% em 2020 e expansão de 4,0% em 2021.

Taxa de câmbio precisa desvalorizar ainda mais? Não.

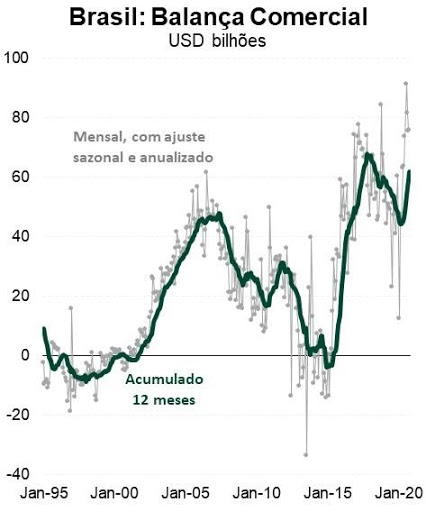

A baixa taxa de juros, a incerteza fiscal e os enormes riscos do cenário internacional geraram uma forte saída de capitais no primeiro semestre do ano, o que gerou forte desvalorização cambial.

Nos últimos meses, a saída de capitais tem diminuído, e o superávit da balança comercial tem aumentado significativamente. Se o regime fiscal (teto de gastos) for mantido, a taxa de câmbio acomodará ao redor do atual patamar.

Figura 4. Contas externas melhorando.

Fonte: Min. Economia. Elaboração: Eduardo Yuki

A inflação não está descontrolada.

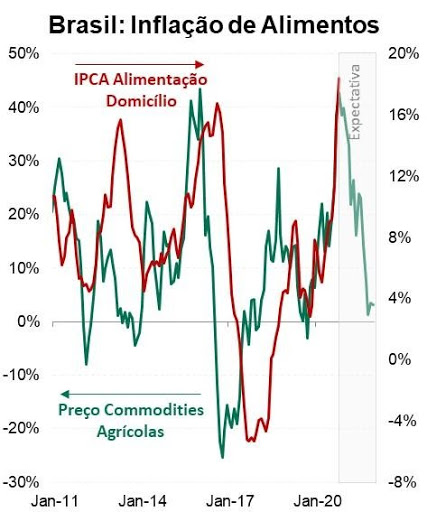

A forte desvalorização cambial e o aumento do preço de commodities internacionais estão pressionando fortemente a inflação de curto prazo, o que levou o IPCA de outubro para 3,9%, acumulado 12 meses. Isso mesmo, esses choques imensos apenas levaram a inflação para o centro da meta de 4%.

Não vislumbramos desvalorização cambial adicional de 40% no próximo ano, como descrito anteriormente. Tampouco esperamos nova pressão de commodities agrícolas igual deste ano, pois as condições climáticas devem melhorar, e a produção de proteína animal está voltando a subir na China. Assim, esses choques de preços devem dissipar ao longo dos próximos trimestres.

Por outro lado, a recuperação da atividade deverá acelerar a inflação de serviços para patamar compatível com período anterior à crise.

Dessa forma, teremos uma mudança na composição da inflação à frente, com redução da pressão de alimentação e aceleração de serviços. O resultado líquido será um pequeno aumento do IPCA de 3,2% neste ano para 3,3% no próximo ano. Não extrapole o último dado.

Figura 5. Brasil: Choques devem dissipar no próximo ano.

Fonte: IBGE e Bloomberg. Elaboração: Eduardo Yuki

Portanto, a atividade econômica continua em recuperação, e a pressão inflacionária de curto prazo será dissipada nos próximos trimestres, o que permitirá a manutenção da taxa Selic em 2,0% até meados de 2021. Naturalmente, a manutenção desse cenário depende do ajuste das contas do governo.