Quando o fim do ano chega, a maioria das pessoas pensa em três coisas: presentes, festas e décimo terceiro. Entretanto, esta também é uma excelente oportunidade de pensar no futuro, construindo uma reserva de emergência por meio de um aporte de Previdência. Principalmente, diante de tempos tão desafiadores, com a pandemia da Covid-19 e o surgimento de novas variantes da doença.

As contribuições realizadas em planos de Previdência Complementar podem ser deduzidas da base de cálculo do Imposto de Renda até o limite de 12% da renda bruta tributável anual. Além de complementar a aposentadoria, permite obter esse importante benefício fiscal. Ele é disponibilizado para quem possui Plano Gerador de Benefícios Livres (PGBL) ou participa do Multicoop Fundo de Pensão — Multipatrocinado.

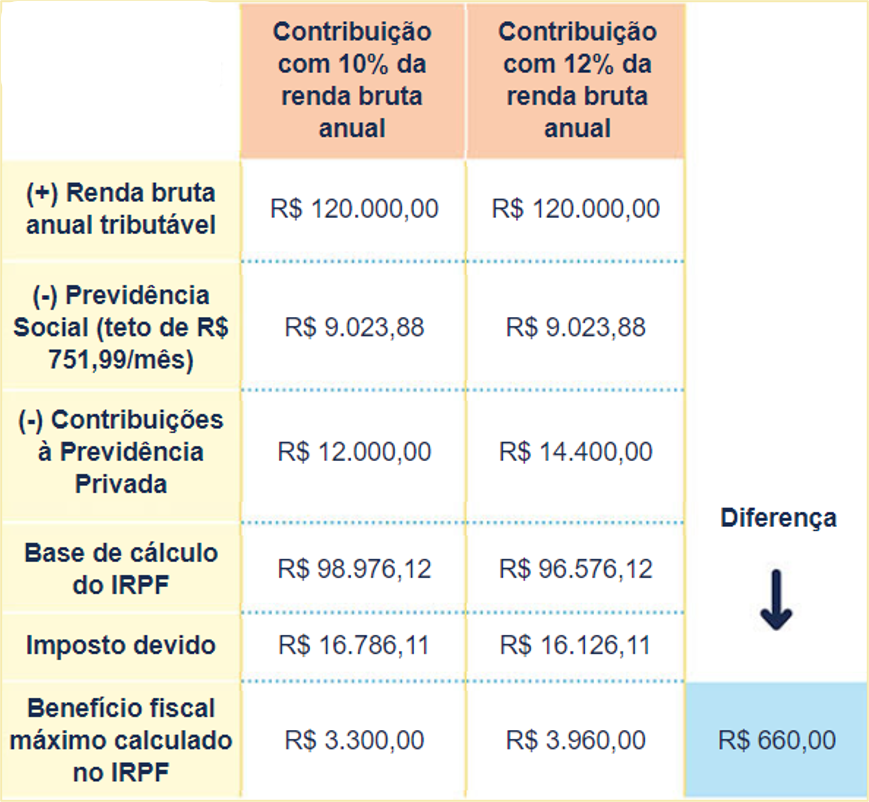

“Deixar de usufruir desse benefício integralmente é perder dinheiro, em uma quantia que pode ser significativa a longo prazo”, disse Rodrigo Borges, superintendente Nacional de Vendas, Vida, Previdência e RE. “Um investidor que tem renda mensal de R$ 10 mil e investe R$ 1 mil por mês na previdência privada PGBL, por exemplo, perde R$ 660 ao ano se não aproveitar o incentivo fiscal completo”, completou.

Simulação

Caso esse investidor faça um aporte adicional para completar o valor equivalente a 12% de sua renda bruta anual, terá que aplicar mais R$ 2.400 até o fim do ano para usufruir o benefício máximo. Assim, incrementa o investimento em previdência privada e reduz o imposto devido. Para que o valor seja deduzido do IR de 2022 é necessário que a aplicação seja feita até o próximo dia 27 de dezembro.

Para solicitar o aporte, basta entrar em contato pelos telefones e/ou sites 0800-940-3466 (MultiCoop) e 0800-016-6633 (Seguros Unimed). O exemplo considera uma renda anual de R$ 120 mil e contribuições diretas ao PGBL ou no Multicoop. Abaixo, você confere como essa contribuição para a Previdência Complementar pode ser compensada no Imposto de Renda.